برنامهریزی و فقر در ایران؛ عوامل، شاخصها، دلالتهای سیاستی و جایگاه تسهیلات قرضالحسنه در آن

محمد ژولازاده ساکی[1]

حسین مفیدی کیا[2]

چکیده:

ازجمله مسائل حوزه برنامهریزی فقر، عدم رعایت عدالت در توزیع درآمد است که منجر به ایجاد این پدیده میگردد. چندبعدی بودن پدیده فقر مستلزم برنامهریزی جامعی در تمام ساحات اقتصادی، فرهنگی و اجتماعی است بهطوریکه منجر به توانمندسازی اقشار کمدرآمد جامعه گردد. بدیهی است یکی از راههای مبارزه با فقر کمک به تأمین مالی فقرا از طریق اعطای تسهیلات قرضالحسنه است؛ برای رسیدن به تخصیص بهینه در موضوع قرضالحسنه لازم است موضوع شناسی فقر بهدرستی صورت گیرد به همین منظور در این مقاله ابتدا جایگاه قرضالحسنه بهعنوان یکی از راهکارهای کاهش فقر مطرح میشود. در ادامه با اشاره به عوامل فقر و شاخص مناسب اندازهگیری آن در ایران و بیان تجربیات سایر کشورها در مبارزه با فقر به دلالتهایی برای سیاستگذاری فقرزدایی اشاره میگردد. پیشنهادهایی از قبیل تدوین برنامه جامع فقرزدایی با هماهنگی نهادهای متولی بهجای عملکردهای جزیرهای، توجه به اقتضائات و پراکندگی نقشه فقر برای تخصیص سیاستهای حمایتی، توانمندسازی خانوارهای نیازمند با آموزشوپرورش استعدادها، اصلاح نظام بانکی تورمزا، نظام توزیع کالا و خدمات و تخصیص بهینه منابع قرضالحسنه وجود دارد که در این مقاله به آنها پرداختهشده است.

واژگان کلیدی: فقر مطلق؛ اندازهگیری نرخ فقر؛ نرخ فقر در ایران؛ قرضالحسنه

طبقهبندی JEL: O53, I32, I30

مقدمه:

یکی از مهمترین اهداف سیاستهای اقتصادی، کاهش فقر است. برای کاهش فقر، در گام نخست لازم است شناسایی دقیقی از علل فقر در جامعه به دست آید و سپس با روشهای مناسب خط فقر در طول سالهای مختلف موردبررسی قرار گیرد؛ تا بتوان متناسب با وضعیت فقر در جامعه، نسبت به طراحی سیاستها و راهکارهای فقرزدایی اقدام نمود. منظور از فقر در این مقاله، فقر مطلق است. فقر مطلق را میتوان ناتوانی در کسب حداقل استاندارد زندگی تعریف کرد. در بررسی فقر مطلق، شرایط و درآمد دیگر آحاد جامعه اهمیت ندارد و درآمد هر فرد برای تأمین نیازهای اساسی زندگی بهطور مستقل حائز اهمیت است. همین موضوع تمایز میان فقر مطلق و نسبی را نیز مشخص میکند. درواقع فقر نسبی به پایین بودن سطح کیفی زندگی نسبت به دیگر افراد جامعه میپردازد و ازاینرو معمولاً خط فقر نسبی بالاتر از خط فقر مطلق است. در هر جامعهای لازم است تا ابتدا برآورد دقیقی از خط فقر مطلق به دست آید تا بهوسیلهی آن بتوان سیاستهای مناسب اقتصادی برای خروج از فقر مطلق طراحی گردد. در این پژوهش به سابقهی برنامهریزی فقر در ایران و بیان تجربیات سایر کشورها ازجمله برزیل، اتیوپی، هند، چین، پاکستان و بنگلادش در مبارزه با فقر نیز اشارهشده است.

برای بررسی جایگاه قرضالحسنه در حوزه فقر باید مشخص شود که متقاضیان قرضالحسنه در چه شرایطی باشند و ویژگیهایی عرضهکنندگان قرضالحسنه بررسی شود. اسلام با حرمت ربا قرضالحسنه را جایگزین برای ربا جهت استفاده متقاضیانی که توانایی بازپرداخت سود را ندارند در نظر گرفته است. در این شیوه، امکان در اختیار قرار گرفتن امکانات مالی برای استفادهکنندگان از قرضالحسنه که اغلب گروههای کمدرآمد جامعه را تشکیل میدهند، فراهم میگردد.

این مقاله با روش کتابخانهای به پیمایش در پژوهشهای موجود در حوزه فقر و قرضالحسنه پرداخته و سپس با روش توصیفی-تحلیلی عوامل مؤثر بر پیدایش و رفع فقر را تبیین نموده است.

1- پیشینه تحقیق و مبانی نظری

1-1- پیشینه تحقیق

اسد زاده و پائول (2001)، در تحقیقی به بررسی فقر در ایران در سالهای 1366 تا 1371 پرداختند که نتایج آن نشان میدهد اگرچه میزان فقر در مناطق روستایی مقدار کمی کاهشیافته است اما در مناطق شهری با رشد 40 درصدی همراه بوده است.

راوالیون و چن (2007) در تحقیقی به فقر مطلق از سال 1981 تا 2004 برای 100 کشور درحالتوسعه پرداختند که نتایج نشان میداد در طی سالهای موردبررسی درصد فقرا بهصورت معناداری کاهشیافته است.

گلاسمن و بردسال (2013) در مقالهای به ارائه پیشنهادهایی برای فقرزدایی در هند پرداختند. ازجمله طرح پرداخت یارانه کالایی در هند بر پایه برنامهای به نام «انتقال سود مستقیم» بود که شامل پرداخت مستقیم پول نقد از طرف دولت به فقراست.

صمدی (1378) در رساله دکتری خود گستره فقر را در ایران به تفکیک مناطق شهری و روستایی برآورد کرده است و نتیجهگیری کرده که فقر در مناطق روستایی تقریباً 40 درصد پایینتر از فقر در مناطق شهری است.

محمودی (1381) در تحقیقی وضعیت فقر در ایران طی سالهای 1368 تا 1373 موردبررسی قرار داده است. نتایج نشان داده که فقر در این دوره با افزایش همراه بوده است.

خداداد کاشی و باقری (1384) در مقالهای نحوه توزیع فقر بین خانوارهای ایرانی طی سالهای 1371 تا 1379 را بررسی کردهاند و در این مطالعه سهم فقر روستاییان از کل فقر کشور بیش از شهرنشینان بوده است و افزون بر این، در طی این دوره، سهم روستائیان روندی نزولی و سهم شهرنشینان روندی صعودی داشته است.

خالدی و پرمه (1384) در مقالهای به اندازهگیری و محاسبه میزان فقر طی سالهای 1375 تا 1382 پرداختهاند. نتایج آن نشان میدهد میزان فقر مطلق خانوارها در مناطق روستایی بالاتر از مناطق شهری بوده است.

راغفر و ابراهیمی (1386) با اندازهگیری فقر طی سالهای 1368 تا 1383، نشان دادهاند در تمامی دوره موردبررسی میزان شاخصهای فقر در مناطق روستایی بالاتر از مناطق شهری بوده است اما روند کلی فقر نزولی بوده است.

کریمی و ارشدی (1391) در تحقیقی وضعیت فقر در مناطق شهری و روستایی ایران را موردبررسی قرار دادهاند. نتایج تحقیق نشان داده میزان فقر مطلق و نسبی در مناطق روستایی بالاتر از مناطق شهری است.

الوانی و همکاران (1394) در مطالعهای، به بررسی دلایل اثربخش نبودن عملکرد سیستم خطمشی گذاری ایران در زمینه فقرزدایی پرداختهاند. در این مطالعه، ابتدا بر اساس فرضیههای سهگانه پژوهش، مهمترین علل احتمالی اثربخش نبودن عملکرد سیستم خطمشی گذاری کشور در زمینه فقرزدایی، در قالب سه مؤلفه کوتاهی و غفلت خطمشی گذاران، ناکارآمدی سیستم خطمشی گذاری و پیچیدگی و گسترش مسئله فقر مطرحشده و پسازآن، با مراجعه به خبرگان و کسب آرای آنان، صحت فرضیههای تحقیق بررسیشده است. نتایج پژوهش نشان میدهد که هر سه عامل فوق، بر اثربخش نبودن عملکرد سیستم خطمشی گذاری در زمینه فقرزدایی، مؤثر بودهاند؛ اما نقش و تأثیر مؤلفه ناکارآمدی سیستم خطمشی گذاری بیش از دو عامل دیگر است.

توحیدی نیا و فولاد گر (1396) در تحقیقی به نام «آسیبشناسی سپرده قرضالحسنه در نظام بانکی بدون ربای ایران» عواملی که موجب کاهش سپردههای قرضالحسنه شدهاند را احصاء و دستهبندی کردهاند و به چهار دسته عوامل پیشران، سیاستی، خطرپذیر، شاخصها و عوامل بیتأثیر تفکیک کردهاند و از عوامل سیاسی مربوط به این مسئله میتوان به کاهش سهم سپردههای قرضالحسنه، نبود اراده جدی برای گسترش قرضالحسنه از طرف مدیران مربوطه، خلأهای قانونی، وجود تورم و پایین بودن سطح درآمد مردم اشاره کرد.

حبيب نژاد و سلماني (١3٩8) در مقاله «الگوي شايسته فقرزدايي در نظام حقوقي جمهوري» به اين نتايج رسیدهاند که امروزه تعهدات دولت در حوزه فقرزدايي از مهمترین موضوعات دولتهاي حاضر بوده است و فقر؛ يکــي از بزرگترین چالشهــاي پيــشروي دولتها و جامعــه جهانــي تلقــي ميگرديده و راهکارهاي متنوع و گاه متضادي نيز جهت رفع آن توسط دولتهاي متعهد به کار گرفتهشده که چندان مؤثر واقع نشده است.

جعفری فرد (1398) در پایاننامه خود با عنوان «طراحی الگوی نهاد قرضالحسنه در نظام مالی جمهوری اسلامی ایران» با احصاء مبانی نهاد قرضالحسنه به طراحی نظام قرضالحسنه در اسلام پرداخته است و با دستهبندی نهادهای قرضالحسنه به سه سطح کوچک، متوسط و بزرگ به بیان وظایف هر سطح و چگونگی تعامل این سطوح پرداخته است و درواقع یک نقشه کلی از نظام قرضالحسنه اسلام ترسیم کرده است.

کاظم اعتماد و همکاران (1399) در مطالعهای، به بررسی تأثیر ابعاد فقر بر فقر مزمن و گذرا، طی دوره زمانی 1396-1386، بر اساس رویکرد دادههای تابلویی ترکیبی در اقتصاد ایران پرداختهاند. نتایج حاصل از بررسی فقر درآمدی، حاکی از آن است که در هر دوره، تقریباً 15 درصد از جمعیت ایران زیرخط فقر قرار داشتهاند. شدت فقر 54/0 و نابرابری درآمد میان افراد فقیر 34/0 است. همچنین، فقر مزمن 30 درصد از فقر کل در ایران را شامل میشود. فقر مزمن بهشدت تحت تأثیر اصابت فقر و شدت فقر است و فقر گذرا، بیشتر از بقیه ابعاد فقر، تحت تأثیر اصابت فقر قرارگرفته است.

2-1- مبانی نظری

1-2-1- تعریف قرضالحسنه

1-1-2-1- معنای لغوی

لغت قرضالحسنه از دو کلمه ترکیبشده است: الف ـ قرض: قرض در لغت، به معنای عبور کردن و گذشتن است. چیزی از مال هم که به انسان داده میشود، بهشرط آنکه عین یا مثل آن را برگردانند، قرض نامیده میشود (ابن منظور، لسان العرب، ج ۷، ص ۲۱۷؛ راغب اصفهانی، مفردات الفاظ القرآن، ص ۶۶۶ و علیاکبر قریشی، قاموس قرآن، ج ۵، صص ۳۰۶ – ۳۰۷) بریدن با دندان هم دیگر معنایی است که در کتابهای لغت یکی از معانی قرض دانسته شده است و دلیل اینکه به وام قرض میگویند، این است که آن قسمت از مال را از بقیه اموال جدا میکنند و به دیگری میدهند که عین یا مثل آن را پس از مدتی بازگرداند. (لسان العرب، ج ۷، ص ۲۱۶-۲۱۷ و مفردات الفاظ القرآن، ص ۶۶۶) (حسینی ایمنی، علیاکبر، فرهنگنامه سیره پیامبر اعظم، ص ۵۵۳)

ب ـ الحسنه: در قرآن کریم، واژه «حسن» صفت قرض قرارگرفته، نه واژه «حسنه». حسن یعنی زیبا و نیکو (قریشی، علیاکبر، قاموس قرآن، ۱۳۷۱، ج ۲، ص ۱۳۵.) و قرض نیکو آن است که از مال حلال باشد و آن را با منت گذاردن و اذیت، ضایع نکند. (طبرسی، مجمعالبیان، ۱۳۷۲، ج ۲، ص ۱۳۶)

2-1-2-1- معنای اصطلاحی

قرضالحسنه اصطلاحاً بین مردم به وام گرفتن معروف است و نباید برای آن کارمزد پرداخت کنند و آن را از مصادیق دینی میدانند. در اصطلاح فقها، قرض آن است که مالی به دیگری تملیک شود بهطوریکه او نیز ضامن بازپرداخت عین یا مثل یا قیمت آن چیز گردد. (خمینی، روحالله؛ تحریرالوسیله، ج ۲، ص ۱۴۹)

قرضالحسنه در اصطلاح فقهی با انفاق و قرضالحسنه قرآنی فرق دارد: قرضالحسنه فقهی به مالی گفته میشود که قرض دهنده آن را با قصد استرداد نه رایگان، به کسی میدهد، خواه عین آن یا مالیت آن در ضمن مالی دیگر برگردد؛ ولی قرضالحسنه در فرهنگ و اصطلاح قرآنی، معنایی جامع دارد که شامل قرضالحسنه فقهی نیز میشود؛ زیرا از منظر قرآن کریم هر کار خیری که انسان برای خدا انجام میدهد، قرضالحسنه به اوست، خواه عبادت اصطلاحی باشد؛ مانند نماز و روزه، یا انفاق مالی یا کارهای خدماتی و عامالمنفعه باشد؛ مانند مسجد و مدرسهسازی، یا جبهه رفتن و جهاد درراه خدا. (جوادی، عبدالله، تفسیر تسنیم، ج ۱۱: ۵۸۷)

2-2-1- تعریف فقر

در تعريف فقر به دليل طبیعت چندبعدی فقر و فقير، ارائه تعريف جامع و دقيقي از اصطلاح فقر مشکل است. فقـر را میتوان از جهات گوناگون تعريف و تقسیمبندی نمود.

در تعریف فقر از منظر قران کریم میتوان گفت: واژه فقیر در بیشتر آیات قرآن[3] به نیازمند مالی اشاره دارد؛ اما در دو سوره فاطر و محمد اشاره به رابطه تکوینی انسان و خدا دارد. (مکارم شیرازی، تفسیر نمونه، ۱۳۷۴ ش، ج ۱۸، ص ۲۲۰) در برخی روایات فقر موردستایش قرارگرفته است؛ اما در مقابل برخی دیگر آن را بهشدت مورد نکوهش قرار دادهاند. برخی در توجیه تقابل این دودسته، روایت فقر ستایششده را فقر اختیاری، فقر معنوی انسان به خدا و سادهزیستی میدانند و فقر نکوهش شده را شرایط تحمیلی و غیرطبیعی معرفی میکنند که منجر به کفر و روسیاهی میشود. (قرائتی، فیشهای تبلیغ، تهران، ج ۵، ص 146-۱۴۷)

همچنین در ادبیات متعارف، تعاريف ذيل طي دهههای مختلف براي فقر مطرحشده است.

تعریف تاسند: تاسند در دهههای ١٩٦٠ و ١٩٧٠ اعتقـاد داشـت کـه افـراد، خانوارهـا و گروههای جمعيتي را زماني میتوان فقير بهحساب آورد که با فقدان منابع براي کسب انواع رژیمهای غـذايي، مشارکت در فعالیتها و شرايط و امکانات معمول زندگي مواجه باشند.

تعريف سن: سن در سال ١٩٨١ اشارهکرده است که فقر را بايد بهصورت محروميـت از قابلیتهای اساسي در نظر گرفت و نه صرفاً پايين بودن درآمدها که ضابطه متعارف شناسـايي فقـراسـت. البتـه محروميت، خود مفهومي نسبي است که ممکن است در مکانها و زمانهـاي متفـاوت، تعـاريف متفـاوتي داشـته باشد. آنچه آمارتیا سن در تحليل فقر انجام میدهد اين است که درک مـا را از ماهيـت و علـل فقـر و محروميت گسترش میدهد.

تعريف بانک توسعه آسيا: فقر محروميت از داراییها و فرصتهایی است که هر فـرد مـستحق آنها هست.

تعريف بوت و روانتري: اين دو اقتصاددان در اواخر قرن نوزدهم تـلاش کردنـد کـه بـين فقر مطلق و نسبي تمايز قائل شوند. فقر مطلق بهعنوان ناتواني در کسب حداقل استاندارد زندگي تعریفشده است و لذا بستگي به چگونگي تعريف حداقل معاش دارد و فقر نسبي بهعنوان نـاتواني در کـسب يـک سـطح معين از استانداردهاي زندگي که در جامعه فعلي، لازم يا مطلوب تشخيص داده میشود، تعریفشده اسـت. بنابراين در تعريف فقر نسبی به نـابرابري در توزيـع درآمـد و ثـروت بـيش از ميـزان مطلـق درآمـد افـراد توجـه میشود. بهمنظور دستيابي به عمق نابرابري در توزيع درآمد (يا مصرف) بين افراد يا خانوارهـا میتوان درصـد کل درآمد دريافت شده توسط فقيرترين قشر جامعه را با درصد درآمد دريافت شده توسط ثروتمنـدترين قـشر مقايسه کرد. البته بايد توجه داشت که اين مفهوم در کشورهاي مختلف به صورتهای مختلف تعريـف میشود و در طي زمان براثر تحولات اقتصادي نیز تغییریافته است.

3-2-1- تعریف خط فقر

خط فقر، آستانه فقر یا حد فقر، حداقل سطح درآمدی است که در یک کشور خاص، کافی تلقی میشود. (راوالیون[4]، 1992) خط فقر معمولاً با یافتن هزینه کل تمام منابع ضروری که یک انسان بالغ متوسط، در یک سال مصرف میکند محاسبه میشود. (راوالیون،2010) بزرگترین این هزینهها معمولاً اجارهبهای مسکن است، به همین دلیل از گذشته، اقتصاددانان توجه خاصی به بازار املاک و مستغلات و قیمت مسکن بهعنوان معیاری قوی برای تعیین خط فقر داشتهاند. (شاسانیون[5] ، 2019)

4-2-1- تعریف برنامهریزی

برنامهریزی، نوعی پدیده عینی اجتماعی است و خصوصیتهای ویژه خود را دارد درعینحال، یک رویداد منحصربهفرد نیست که دارای یک ابتدا و انتهای مشخص باشد بلکه یک فرایند مستمر و دائمی و منعکسکننده تغییرات و در صدد رسیدن به اهداف است. در سازمانهای پیچیده امروزی، بدون برنامهریزیهای دقیق، امکان ادامه حیات نیست و برنامهریزی، مستلزم آگاهی از فرصتها و تهدیدهای آتی و پیشبینی شیوه مواجهه با آنها است. (محمدی، ص ۷۳)

2- جایگاه قرضالحسنه در برنامهریزی فقر

ربا عامل عمده وجود فقر و شكاف طبقاتي در جامعه محسوب میشود. نظامهای بانكي ربوی، موجب ورشكستگي واحدهاي توليدي، گسترش فقر، افزایش بیکاری، ايجاد تورم و گرانی اجناس شده كه به افزایش افراد فقیر و شكاف طبقاتي میانجامد. يكي از مباني عقيدتي اسلام، تحريم بلاشرط دريافت و پرداخت بهره است. بنابراين عمليات بانكداري و مالي بايد بدون بهره صورت گيرد، اسلام روشهايي را براي جايگزين كردن بهره و نهادهاي اقتصادي مبتني بر آن پيشنهاد میکند كه ازجمله مهمترین آنها میتوان به عقود اسلامي مانند عقد قرضالحسنه و مشارکت بهعنوان ابزاري كارآمد اشاره كرد. در دسته قراردادهای غیرانتفاعی، عقود مختلفی نظیر قرضالحسنه، وقف، عاریه، ودیعه و… وجود دارد که در این میان عقد قرضالحسنه با توجه به ویژگیهای آن، از جایگاه مهمی در جهت رفع فقر برخوردار است. اعطاکنندگان تسهیلات قرضالحسنه اگرچه بهقصد تبرع اقدام به پرداخت مال خود به نیازمند میکند، ولی انتظار بازگشت مال خود را داشته و بررسی میکند که دریافتکننده قرض، شرایط لازم برای بازپرداخت مال او را داشته باشد. در این عقد، عرضهکننده منابع فردی است که باانگیزه معنوی و روحیه ایثار و یا از جهت عدم تمایل به قبول مخاطره ورود به قراردادهای انتفاعی اسلامی (با توجه به اینکه این قراردادها همراه با سود احتمالی خود از مخاطره بیشتری برخوردار هستند) به سراغ قراردادهای غیرانتفاعی میرود و در بین قراردادهای غیرانتفاعی با توجه به عدم توانایی یا تمایل به بخشش مال و چشمپوشی از آن عرضه وجوه از این روش را برمیگزیند؛ بنابراین عرضهکنندگان قرضالحسنه از سه ویژگی اصلی انگیزه معنوی، تمایل به بازگشت اصل مال و عدم انتظار کسب سود برخوردارند.

شرایط و ویژگیهای عرضه گری منابع قرضالحسنه حاکی از آن است که برای طیف گستردهای از افراد جامعه این امکان وجود دارد که عرضهکننده منابع قرضالحسنه باشند؛ زیرا از طرفی با توجه احتمال زیان در قراردادهای انتفاعی اسلامی و به سبب مخاطره گریزی قاطبه افراد، آحاد جامعه ترجیح میدهند در قراردادهای با مخاطره کمتر وارد شوند و از طرف دیگر هم امکان اعطای منابع مالی بهصورت غیر معاوضی و بدون بازگشت اصل مال برای اغلب افراد جامعه وجود ندارد و اکثریت ترجیح میدهند که اصل منابع مالی آنها حفظ شود؛ بنابراین قرارداد قرضالحسنه بهنوعی یک قرارداد وسط و میانه در بین عقود اسلامی محسوب میشود و میتواند مورداستفاده طیف وسیعی از عرضهکنندگان وجوه قرار گیرد.

تقاضاکنندگان وجوه در نظام مالی اسلامی بر اساس توانایی در تولید ارزشافزوده و توانایی و امکان راهاندازی و مدیریت کسبوکارهای سودمند به دودسته تقسیم میشوند. گروه اول کسانی هستند که از علم و مهارت لازم برای بهکارگیری وجوه در جهت ایجاد ارزشافزوده واقعی برخوردارند و گروه دوم افرادی هستند که یا توانایی ایجاد ارزشافزوده ندارند و برای نیازهای مصرفی خود نیازمند دریافت وجوه هستند. گروه اول از متقاضیان وجوه، شایسته است که در قالب قراردادهای انتفاعی به مشارکت یا مبادله پرداخته و با ایجاد ارزشافزوده، علاوه بر خود، عرضهکنندگان وجوه را نیز در سود حاصل خود سهیم کنند؛ اما برای گروه دوم از متقاضیان وجوه باید از طریق عقود غیرانتفاعی مانند قرض، صدقه، وقف و … از منابع مالی برخوردار شوند.

بهطور منطقی برای متقاضیان وجوه قرضالحسنه از حیث وضعیت درآمدی آنها در آینده دو حالت میتوان در نظر گرفت. نخست، افرادی هستند که نمیتوان جریان درآمدی بالایی برای آینده آنها متصور شد و در حقیقت این گروه به فقر مبتلا بوده و در زمره مساکین محسوب میشوند. درواقع این افراد نهتنها نیاز به منابع مالی دارند؛ بلکه توانایی و امکان بازپرداخت اصل منابع را نیز ندارند. در مقابل گروه دوم کسانی هستند که اگرچه توانایی تولید ارزشافزوده قابلتوجهی را ندارند، اما میتوانند با استفاده از جریان درآمدی آینده خود اصل منابع دریافتی را بازپرداخت کنند. سزاوار است عقود غیرانتفاعی که در آنها پرداخت بلاعوض صورت میگیرد (همچون صدقه، هبه و …) در اختیار گروه اول قرار گیرد و منابع قرضالحسنه که در آن، صرفاً لازم است که اصل مال و نه بیشتر از آن بازپرداخت شود به گروه دوم تعلق گیرد. بدیهی است که از منظر متقاضیان وجوه نیز در نظام مالی اسلام، قرضالحسنه یک حد میانه محسوب میشود و با در نظر گرفتن آنکه معمولاً گروه اندکی از افراد جامعه علم و مهارت لازم جهت سودآوری را دارا هستند و اقلیتی از افراد جامعه هستند که حتی توانایی بازپرداخت اصل وجوه دریافتی را نداشته باشند، درنتیجه متقاضیان قرضالحسنه طیف گستردهای از آحاد جامعه را شامل شده و منابع قرضالحسنه مشمول متقاضیان فراوانی میشود. (جعفری فرد، 1398، ص 69-67)

در دو دهه اخیر، در بسیاری از کشورها، اعتبارات قرضالحسنه، بهعنوان راهکاری مناسب برای ایجاد فرصتهای شغلی جدید، بهویژه فعالیتهای خوداشتغالی جهت مقابله با فقر و توانمندسازی افراد در مناطق کمدرآمد مطرحشده است و برخی کشورها، در این زمینه، به توفیقهای چشمگیری دستیافتهاند. چنین تجربهای در کشورهای گوناگون، بیانگر اثر این نوع اعتبارات و تسهیلات بر کاهش نابرابریها و فقر از طریق ایجاد فرصتهای شغلی جدید است. بهعنوان نمونه در تجربه کشور پاکستان، نهاد مالی اخوت، بهعنوان تأمینکننده وجوه قرضالحسنه، نقش مؤثری در کاهش فقر این کشور داشته است که در ادامه به بیان تجربیات کشورها ازجمله کشور پاکستان در مبارزه با فقر اشاره خواهد شد.

3- عوامل ایجادکننده فقر مطلق و دلایل فقر پایدار در اقتصاد ایران

وجود فقر مطلق در یک کشور زمانی نگرانکنندهتر خواهد بود که اولاً نرخ فقر در طول زمان (بهویژه در دورهی رشد اقتصادی) کاهشی را تجربه نکند و ثانیاً افراد گرفتار در فقر نتوانند بعد از گذشت مدتزمانی از فقر خارج شوند. این امر موجب پایداری فقر شده و یک بخش از جامعه برای مدتزمان طولانی فقیر خواهند بود که تبعات اجتماعی متعددی را در پی خواهد داشت. در این قسمت بهاختصار به برخی از دلایل پایداری فقر در ایران میپردازیم:

- پایین بودن تحرک درآمدی در دهکهای کمدرآمد: مطالعات مربوط به تحرک درآمدی در ایران نشان میدهد که تحرک درآمدی در دهکهای پایین درآمدی بهویژه دهک 1 و 2 بسیار اندک بوده و به عبارتی احتمال اینکه خانواری در دهک 1 و 2 بتواند وضعیت خود را بهبود بخشند بسیار اندک است.

- وجود شاغلین با درآمد پایین: بررسی وضعیت فعالیت سرپرستان خانوار در سه دهک پایین درآمدی نشان میدهد که بیش از نیمی از سرپرستان خانوارها در سه دهک اول درآمدی شاغل هستند. لیکن داشتن شغل امکان خروج آنها را از فقر فراهم نکرده است. باوجودآنکه تعداد موقعیتهای شغلی بالغبر چند هزار شغل میشود بااینحال تمرکز بسیار بالایی در تعداد محدودی شغل وجود دارد. بهگونهای که در دهک اول شهری تنها در هفت موقعیت شغلی 65 درصد افراد حضور دارند. این تمرکز بالا در تعداد بسیار محدودی شغل دو پیام دارد: اول آنکه در دهکهای پایین تنوع مهارتی پایینی وجود دارد و همین امر سبب شده است تا موقعیتهای شغلی به تعداد بسیار معدودی محدود شود و از طرف دیگر این تمرکز بالا به معنی عرضه بیشتر در موقعیتهای شغلی خاص و درنتیجه احتمالاً دستمزد پایینتر خواهد بود. همچنین این مشاغل نوعاً مشاغل بامهارت ساده و بدون آموزش هستند. درنتیجه برای بهبود در وضعیت درآمدی دهکهای پایین، آموزشهای مهارتی از اولویت بالایی برخوردار هستند. از سوی دیگر حضور فقرا در مشاغل غیررسمی و عدم بهرهمندی آنها از قانون کار و نیز خدمات بیمهای یکی دیگر از عواملی است که مانع خروج آنها از فقر میشود.

- نبود برنامهریزی مرکزی در زمینه فعالیتهای حمایتی، اشتغالزایی و کاهش فقر: به نظر میرسد که تعدد دستگاههای متولی کاهش فقر، امر کاهش فقر در ایران را با سختی مواجه ساخته است. وجود یک برنامهریزی مرکزی بلندمدت که به تقسیم وظایف و جلوگیری از همپوشانی فعالیتهای حمایتی توسط دستگاههای مختلف و هماهنگی میان دستگاههای اجرایی بیانجامد میتواند از هدر رفت منابع صرف شده در زمینه کاهش فقر کاسته و به افزایش بازدهی فعالیتها بیانجامد.

- دسترسی نامتوازن به تسهیلات قرضالحسنه: در ایران دسترسی به خدمات مالی علیرغم توسعه سختافزاری مناسب و قابلرقابت با کشورهای توسعهیافته، به نحوی نامتوازن توسعهیافته است. برای مثال میزان استفاده از تسهیلات قرضالحسنه میان دهکهای مختلف درآمدی تفاوت چشمگیر دارد. از دلایل این امر میتوان به دیوانسالاری حاکم و بار سنگین قوانین و مقررات نامساعد و اضافی در نظام بانکی کشور، هزینههای بالای عملیات پایش، دشواریهای تهیه وثایق و عدم رعایت عدالت در توزیع تسهیلات قرضالحسنه اشاره کرد که همگی موارد ذکرشده، سادگی و سهولت دسترسی را تحتالشعاع قرار میدهند.

- مهاجرت در پرتو سیاستهای غلط توسعه.

- افزایش ناگهانی نرخ ارز و انتظارات تورمی حاصل از آن. (گزارش مرکز پژوهشها، 1398)

1-3- عوامل مؤثر بر فقر

در ادامه عوامل مؤثر بر فقر مطلق بامطالعه پژوهشهای این حوزه و مشورت با خبرگان امر از طریق تحلیل محتوا کیفی به سه دسته شده است. نخست، عواملی که بر درآمد خانوار اثرگذار است و میتواند منجر به تغییر درآمد شود و خانواده را از فقر مطلق نجات دهد و یا به زیرخط فقر بکشاند؛ مانند میزان دستمزد خانوار. دوم، عواملی که بر مخارج خانوار اثرگذار است. این عوامل میتوانند منجر به تغییر مخارج شوند و خانواده را از فقر مطلق نجات دهند و یا به زیرخط فقر بکشاند؛ مانند نرخ تورم که معمولاً ضمن ثابت نگهداشتن درآمد خانوارها منجر به افزایش مخارج خانوار میشود و از این طریق منجر به کاهش قدرت خرید میگردد. سوم، عامل تعلیم و تربیت که بهنوبهی خود میتواند هم بر درآمد اثرگذار باشد و هم بر مخارج که به دلیل اهمیت موضوع در دستهای جداگانه بیانشده است.

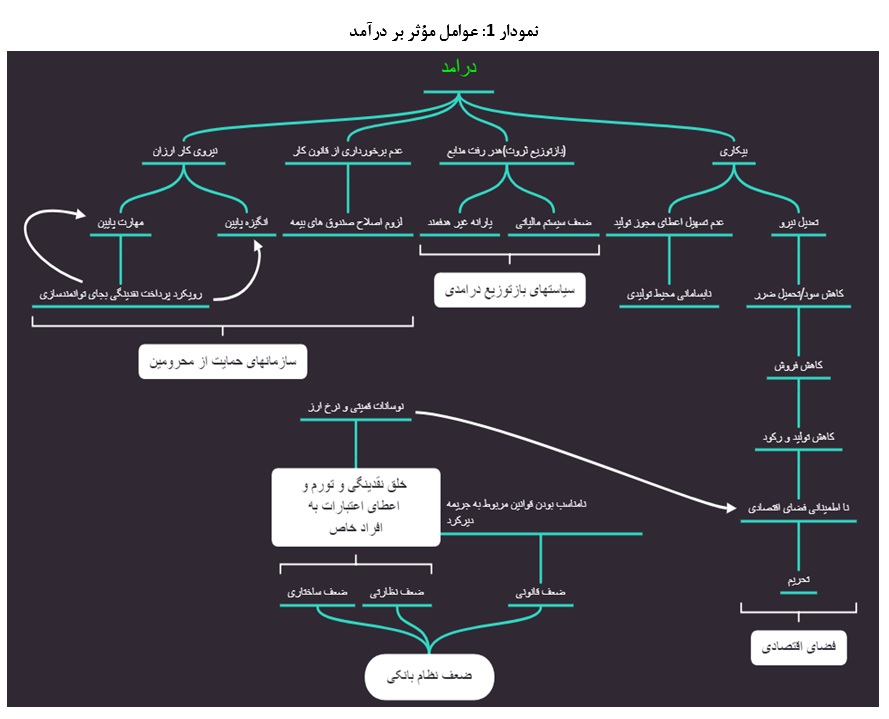

- طبق دستهبندی نمودار 1 فضای اقتصادی و محیط کسبوکار که متأثر از گردش مالی در اقتصاد است، میتواند بهوسیله موانعی همچون تحریمها یا نوسانات قیمتی، دچار نا اطمینانی شود. این نا اطمینانی منجر به کاهش تولید و رکود خواهد شد چراکه در چنین فضایی، سرمایهگذاری کاهش مییابد و عملاً کسبوکار و فروش بنگاهها را با مشکل مواجه میکند. زمانی که درآمدهای بنگاه کفاف هزینههای آن را ندهد، کارفرما چاره را در تعدیل نیرو میبیند که منجر به افزایش بیکاری و کاهش درآمد خانوار میشود.

- ضعف نظام بانکی که خود منشعب به ضعف قانونی، نظارتی و ساختاری میشود عامل دیگری است که همپایه پولی را در کشور افزایش میدهد و هم با ضعفهای قانونی مانند جریمه دیرکرد و توقیف بنگاههای تولیدی در هنگام نکول وامهای بانکی، منجر به بیکاری و کاهش درآمد خانوار میشود.

- سیاستهای باز توزیع درآمدی و مالیات ستانی نیز ازجمله دیگر موارد مؤثر بر درآمد خانوار است که از ملزومات این سیاستهای حمایتی و باز توزیعی، هدفمندی و کارایی آن است. چنانچه پذیرفته شود که پراکندگی فقرا در کشور ایران بالاست، آنگاه پرداخت یکسان یارانهها به تمام خانوارها یا افزایش حداقل دستمزد در تمام کشور به یکمیزان، سیاستی ناکارا به نظر میرسد که در قسمتهای بعدی در این خصوص بحث خواهد شد.

- مطلب دیگری که معمولاً مغفول واقع میشود، توجه به سازمانهای حمایت از محرومین است. از طرفی این سازمانها، نیازمند ساماندهی و هماهنگی بیشتر میباشند و از طرف دیگر نوع رویکرد اتخاذی آنها بسیار حائز اهمیت است. چنانچه این نهادها بجای توانمندسازی خانوارها (بهوسیله اشتغالزایی و آموزش مهارتهای لازم) صرفاً به پرداخت یارانههای معیشتی بپردازند، روحیه کار و فعالیت را در خانوارهای هدف تضعیف میکنند. همچنین صندوق بیمه تأمین اجتماعی نیز باید بسترهایی را فراهم کند تا خانوادههای نیازمند، محروم از دریافت حق بیمه نشوند.

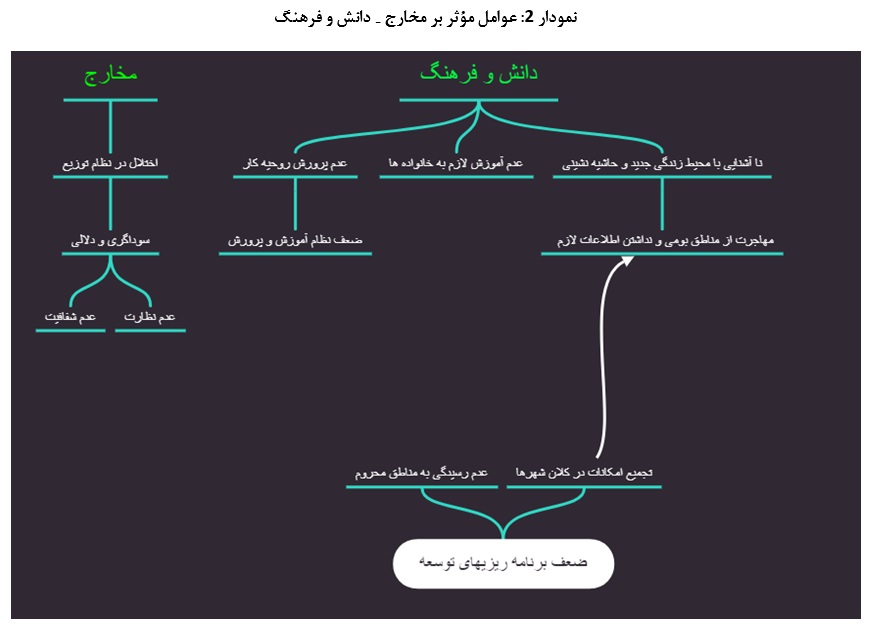

- طبق دستهبندی نمودار 2 آنچه بر مخارج خانوار اثرگذار است را میتوان به دو مورد عوامل تورمزا و عوامل اخلال در نظام توزیع کالا و خدمات نسبت داد. در خصوص نظام توزیع باید توجه داشت که چنانچه شفافیت و نظارتها در این حوزه بهاندازه کافی صورت نگیرد، شاهد انواع سوداگری و دلالیها خواهیم بود که سرانجام باعث میشوند کالا یا خدمات با هزینهای بسیار بالاتر از هزینه تمامشده در بنگاه به دست مصرفکننده برسد. افزایش مخارج از این طریق میتواند خانوارها را در تأمین نیازهای ضروری زندگی با مشکل مواجه کند. امروزه مشکلات نظام توزیع را در محصولاتی همچون روغن، مرغ، تخممرغ و… مشهود است.

- و در آخر، مؤلفهی عمدهای که آن را به حوزهی دانش و فرهنگ میتوان منتسب نمود، برنامهریزیهای توسعه درون کشور است. چنانچه برنامهریزیهای توسعه با بوم مناطق هماهنگ نباشد و یا بهصورت نامتوازن هماهنگ شود، میتواند موجب مهاجرت از مناطق محروم شود و پدیدههایی همچون حاشیهنشینی را رقم بزند که به دلیل تجمیع امکانات در یک شهر باعث میشود تا شاهد مهاجرت از روستا به شهر باشیم و شغل اولیه اینگونه شاغلان که اغلب کشاورزی و دامپروری است کنار گذاشته شود. چنانچه این افراد در دستیابی به شغل جدید موفقیتی به دست نیاورند، احتمالاً به گروه بیکاران یا افراد با درآمد پایین در حاشیه شهرها خواهند پیوست. نقش آموزشوپرورش و سیاستگذاریها در جلوگیری از این قبیل موارد بسیار پررنگ و حائز اهمیت است.

4- محاسبه خط فقر در ایران

معیاری که در ادبیات اقتصادی فقرا از غیر فقرا را جدا میکند، خط فقر نام دارد. اگرچه محاسبه خط فقر در ایران به دلیل تنوع اقلیمی و کمبود دادههای موردنیاز، همواره با چالشهایی مواجه بوده است؛ اما با استناد به محاسباتی که مرکز پژوهشهای مجلس شورای اسلامی انجام داده است، خط فقر برای سال 95 و نیمه سال 96 بررسیشده است:

بر اساس دستهبندی ترپ و دیگران[6] (2002) چهار روش دیگر محاسبه خط فقر وجود دارد که عبارتاند از: روش «انرژی غذایی دریافتی»[7] یا FEI، روش «هزینه تأمین نیازهای اساسی»[8] یا CBN، معیار یک دلار در روز که توسط بانک جهانی برای مقایسه کشورها با یکدیگر به کار گرفته میشود و در آخر خط فقر ذهنی اجتماعی. (مرکز پژوهشهای مجلس،1397)

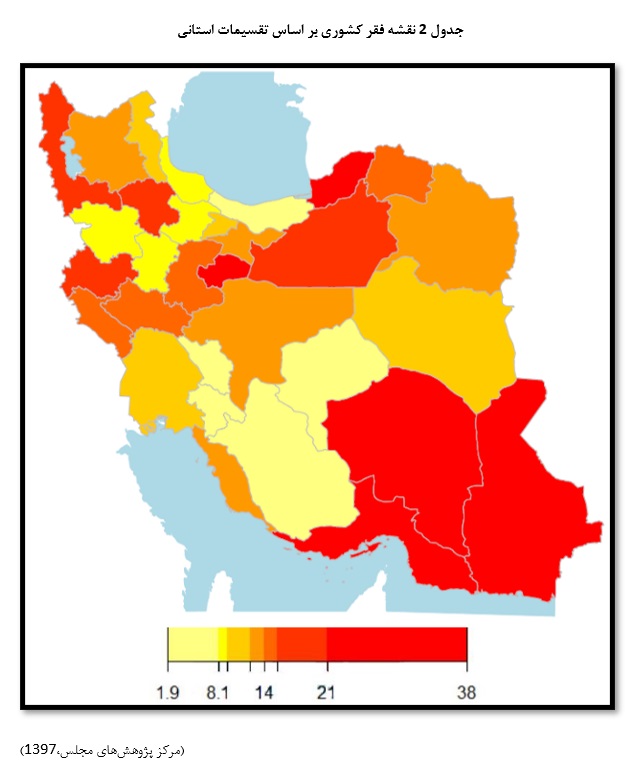

برخی روشهای مذکور بر برخی دیگر مزایایی دارند اما در مطالعهای که در مرکز پژوهشهای مجلس شورای اسلامی صورت گرفته است، از روش نوین «حداقل نیازهای اساسی تکراری» استفادهشده است که با شرایط کشور ایران نیز تطابق بیشتری دارد. در این روش تلاش شده تا با ارائه یک سری زمانی از خط فقر، امکان مقایسه آمار مهرومومهای مختلف را فراهم نماید و بررسی آثار سیاستهای اقتصادی مرتبط با فقر و توسعه تسهیل گردد. پس از محاسبات انجامگرفته توسط مرکز پژوهشهای مجلس در سال 1395، نرخ فقر و تعداد فقرا در استانهای مختلف در جدول1 برآورد شده است:

(مرکز پژوهشهای مجلس،1397)

بر این اساس بیشترین نرخ فقر در استان سیستان و بلوچستان و کمترین آن در استان چهارمحال و بختیاری است و باوجودی که سیستان و بلوچستان بالاترین نرخ فقر رادار است اما بیشترین تعداد فقرا در استان تهران قرار دارند.

برای سال 1396 و 6 ماهه نخست سال 1397 نیز توسط همین مرکز، برآوردی از نرخ فقر صورت گرفته که نتایج، حاکی از آن است که کاهش قدرت خرید قابلملاحظهای قابلمشاهده است. درحالیکه در بهترین حالت درآمدهای خانوار در تابستان 1397 نسبت به بهار 1397 ثابت مانده است، خط فقر مطلق برای یک خانوار چهار نفره در شهرستان تهران، 300 هزار تومان افزایشیافته است. بهطورکلی خط فقر تابستان 1397 نسبت به تابستان 1396، حدود 22 تا 25 درصد رشد داشته است؛ و این رقم برای فقرا رقم بسیار قابلملاحظهای است (گزارش مرکز پژوهشها، 1397).

چنانچه بخواهیم خط فقر را برای سالهای اخیر (1398 و 1399)، بررسی کنیم، قطعاً باید شاهد افزایش آن باشیم؛ چراکه علاوه بر نرخهای تورم بالا، فراگیری ویروس کرونا نیز باعث شده تا آسیب جدی به معیشت خانوارها بهویژه فقرا و نیازمندان وارد شود که این موضوع توجه بیشازپیش نهادهای حاکمیتی و سیاستگذار را به این موضوع میطلبد.

آنچه از جداول فوق برای ما حائز اهمیت است، پراکندگی نقشه فقر در کشور است که دلالتهایی در عرصه تخصیص سیاستهای حمایتی (همچون یارانه) و یا تعیین حداقل دستمزد خواهد داشت که در بخش پایانی به آن اشاره خواهیم نمود.

6- تجربه جهانی سیاستگذاری در زمینه کاهش فقر

بررسی تجربه کشورها در سیاستگذاری کاهش فقر، میتواند کمک شایانی به سیاستگذاران در ریشهکن کردن فقر نماید. در ادامه به بیان برخی از این تجربهها پرداخته خواهد شد.

1-6- پاکستان

کشور پاکستان بهمنظور بهبود سطح زندگی فقرا و تأمین نیازهای ضروری مردم، در ابتکاری به تأسیس نهاد مالی “اخوت” در سال ۲۰۰۱ اقدام نموده است. اخوت، با تأمین مالی خرد اسلامی در قالب قرضالحسنه با کارمزد ۵ درصد به ارائه خدمات میپردازد. محوریت نهاد اخوت، مسجد است که بر پایه تضمینهای مشترک به افراد و گروهها وام بدون وثیقه میدهد. نکته حائز اهمیت آن است که برای آن دسته از افرادی که متقاضی کمتر از ۴۰۰۰ روپیه هستند، هیچگونه کارمزدی هم دریافت نمیشود و استدلال آن است که این افراد آنقدر فقیر هستند که توان پرداخت آن را ندارند. همچنین برخی از وامگیرندگان اذعان میکنند که به دلیل قرضالحسنه بودن، وامها از برکت بیشتری برخوردار هستند.

ازجمله دلایلی که باعث شده محوریت اخوت، مکان و مسئولان مسجد باشد میتوان به موارد ذیل اشاره نمود:

الف ـ کاهش هزینههای سربار با توجه به وجود مساجد بلااستفاده و ظرفیت خالی آنها.

ب ـ مشارکت بیشتر مردم در فرایند اعطای وام با توجه به پیوند این نهاد با مذهب.

ج ـ درصد پایین نکول وامها بهطوریکه بالغبر ۹۹ درصد وامها بازپرداخت میشوند.

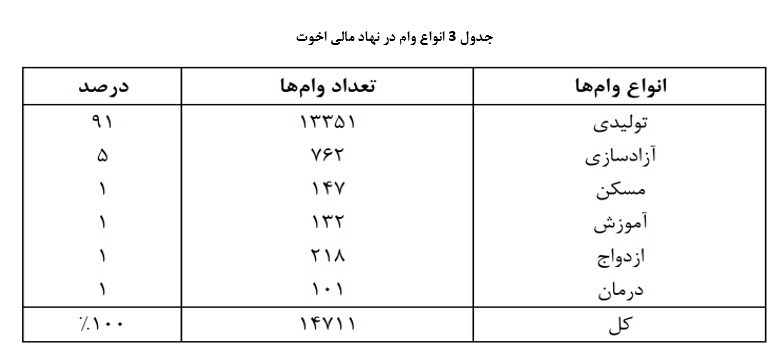

فرایند اعطای وام در اخوت به این صورت است که افراد نیازمند میبایست دو نفر از خویشاوندان خود را بهعنوان ضامن معرفی نمایند. اخوت هیچگونه تمایزی زنان و مردان مسلمان، مسیحی و… قائل نیست و تنها ملاک اعطای وام نیازمند بودن آنهاست. وامها به مصارف خانوادگی، مسکن، ازدواج، درمان، تحصیلی و آموزش اختصاص مییابد که در جدول 3 تعداد آنها به تفکیک بیان شده است.

افزون بر اینها، اخوت از توانمندسازی نیازمندان غافل نشده و به ارائه دورههای آموزشی نیز میپردازد که این امر سبب ارتقای کارایی آنها میگردد. حق عضویت افراد مهمترین منبع تأمین هزینههای عملیاتی اخوت است بهگونهای که ۷۶ درصد هزینهها را پوشش میدهد. (عزیزی، 1393، ص 451-454)

2-6- برزیل

برزيل طي دهه 1990 بهعنوان کشوري با بدترين شرايط نابرابري درآمدي در نيمكره غربي و داراي يكي از ناعادلانهترين جوامع دنيا شناخته ميشد. از آغاز هزاره سوم تا سال 2011 ميلادي، برزيل رشد اقتصادي 4 درصدي را تجربه کرده است. در همين بازه زماني نرخ بيكاري به پايينترين سطح خود رسيد. خروج 40 ميليون فقير برزيلي از دور باطل فقر، افزايش درآمد 27 درصدي خانوار، حاصل سیاستگذاری درست و صحيح مسئولين اين کشور است.

دولت ضمن پرداخت نقدي، اهداف ديگري براي کاهش فقر را دنبال میکرد. از همين روي پرداخت يارانه را مشروط به مواردي در حوزه بهداشت و سلامت کرده بود: دريافتکنندگان کمكها بايد تضمين ميدادند که همه فرزندان 6 تا 15 ساله به مدرسه بروند و تعداد غيبتها از کلاس درس نيز نبايد بيشتر از 85 درصد از کل ساعات آموزشي باشد. علاوه بر اين، واجدين شرايط بايد همه فرزندان کمتر از 7 سال خود را واکسينه ميکردند و… . اين برنامه که از آن بهعنوان رويكرد محور فقرزدايي نامبرده ميشود، يكچهارم کل جمعيت برزيل (85 درصد فقرا) را پوشش ميدهد، بلكه پرداخت اندکش درآمد افرادي که در فقر شديد به سر ميبرند را به نحو قابلتوجهی افزايش داده است.

3-6- اتیوپی

بيش از 30 سال، دولت اتيوپي در پاسخ به فقر شديد، بر کمكهاي غذايي تمرکز کرده بود. اين کمكها درحالیکه زندگي مردم را نجات ميداد، اما قادر به تأمين معاش افراد نبود. بهمرورزمان عدم تأمين معيشت خانوارها رشد يافت و به مشكلي جدي تبديل شد و از سال،2000 اتيوپي يكي از کشورها با بالاترين نرخ فقر در جهان بود بهطوریکه بيش از 56 درصد جمعيت در فقر به سر ميبردند؛ اما طي يك دهه خانوارها پيشرفتهاي قابلتوجهی در رفاه را تجربه کردند و اين کشور کاهش 33 درصدي در جمعيت فقير را شاهد بوده است. اين کاهش فقر با رشد اقتصادي قوي و پايدار بهطور متوسط 10/9 درصد در سال پشتيباني شده است (بانك جهاني 2014).

دولت اتيوپي در سال، 2005 براي تقويت خانوادههاي روستايي در برابر ناامني غذايي مزمن و جلوگيري از کاهش دارايي آنها «برنامه حمايتي توليد محور» را به اجرا درآورد. هزينه اجراي برنامه حمايتي توليد محور 1 درصد توليد ناخالص داخلي را در برمیگیرد و يكي از بزرگترین برنامههاي شبكه امنيتي کشورهاي جنوب صحراي آفريقاست. خانوارها در اين برنامه بايد در فعاليتهاي توليدي، مانند بازسازي زمين و منابع آب و توسعه زیرساختهای جامعه، ازجمله بازسازي جادههاي روستايي و ساخت مدارس و درمانگاه شرکت کنند.

«برنامه حمايتي توليد محور» بهوسيله برنامه ديگري تحت عنوان «برنامه امنيت غذايي ديگر» تكميل شد. درحالیکه «برنامه حمايتي توليد محور» براي محافظت از داراييهاي موجود و حصول اطمينان حداقل سطح مصرف مواد غذايي طراحیشده بود، «برنامه امنيت غذايي»، براي تشويق خانوادهها براي افزايش درآمد ناشي از فعالیتهای کشاورزي طراحي شد. در پي اجراي برنامههاي فوق رشد بهخصوص در بخش کشاورزي فراگير بود و بهطور قابلتوجهی به کاهش فقر کمك کرد بهخصوص اينكه بخش عمده جمعيت اتيوپي را مردمان روستايي که کشاورزي فعاليت عمده آنها بود تشكيل ميدادند. (گزارش مرکز پژوهشها، 1396)

4-6- هند

هند به شكل منحصربهفردی در مرکز توجه فقر جهاني قرار دارد. اين کشور، خانه بيشترين تعداد مردم فقير جهان (26 درصد کل فقرا) است و همچنين خانه بيشترين تعداد افرادي که بهتازگی از فقر گريختهاند. باوجود طبقه متوسط در حال ظهور، بسياري از مردم هند هنوز هم در معرض سقوط به فقر قرار دارند. رشد هند در دهه 1980 شتاب گرفت و پس از شروع اصلاحات اقتصادي بهصورت جدي در اوايل دهه 1990 نتايج آن حاصل شد. پس از سال، 1991 درآمد سرانه در مقايسه با سه و نیم دهه قبل، نزديك به 5/2 برابر رشد کرد (از 8/1 درصد در سال به 3/4 درصد در سال). هند در حال حاضر در ميان اقتصادهاي بهسرعت در حال رشد جهان است.

يكي از مهمترین برنامههاي فقرزدا که در هند به مرحله اجرا درآمد، برنامههاي اشتغال عمومي بهعنوان سياست جايگزين يا در ترکيب با ديگر برنامههاي حمايتي؛ مانند کمكهاي نقدي و جنسي، غذا دادن به دانشآموزان يا حتي يارانههاي عمومي بود. اشتغال عمومي با ايجاد درآمد، عزتنفس و کرامت افراد را حفظ ميکند. اين برنامهها بهرهوري و ظرفيت بومي را براي اداره مسائل مربوط به خود افزايش ميدهد. هدف از اجراي اين برنامهها ايجاد منبع درآمدي از طريق پروژههاي اشتغال موقت براي گروههاي فقير و خانوارهاي آسيبپذير، در دوران کاهش سريع درآمد است تا مانع از سقوط مصرف و بروز سوءتغذيه در اين خانوارها شود.

در سال 2005 قانوني تحت عنوان «قانون تضمين اشتغال ملي روستايي» در هند تصويب شد که طبق اين قانون اشتغال به مدت 100 روز براي هر خانوار هندي الزامي شد. اگر دولت نتواند به حفظ قرارداد 100 روز، متعهد باشد، مجبور به پرداخت کمکهزینه بيكاري بهعنوان غرامت براي عدم ايجاد اشتغال خواهد شد و اگر دولت نتواند بيمه خود را پرداخت کند شاکي ميتواند به دادگاه شكايت کند.

5-6- چین

چين در مقابله با فقر و دستيابي به معيارهاي تعیینشده در اهداف توسعه پايدار (طرح توسعه هزاره)، پيشرفتهاي چشمگيري داشته است و بيش از 500 ميليون نفر از شهروندان خود را از فقر شديد در طي سه دهه گذشته، رها ساخته است (بانك جهاني،2016). بر اساس اعلام سازمان ملل، چين جز اولين کشورهاي درحالتوسعهای است که در راستاي اجراي اهداف طرح توسعه هزاره سازمان ملل و براي ريشهکني فقر کامل و گرسنگي گام برداشته است.

اقداماتي که در سالهاي 1978-2000 براي کاهش فقر صورت گرفت سرآغازي براي کاهش فقر در سالهاي جاري بوده است، لذا بررسي سیاستگذاریهای اين دوره از اهميت بالايي برخوردار است. تأسيس مؤسسات ويژه کمك به فقرا، تعيين مناطق هدفمند و پرجمعيت، اختصاص بودجههاي تخصصي، تدوين استانداردهاي فقر و سیاستهای ويژه ترجيحي، ايجاد زیرساختهای روستايي و کشاورزي، کمك به افزايش درآمد جمعيت فقير و ارائه خدمات عمومي مانند تأمين اجتماعي و مراقبتهای بهداشتي، آموزشوپرورش و خدمات فرهنگي. اين اقدامات بهطور جامع از حقوق اقتصادي، اجتماعي و فرهنگي افرادي که در فقر زندگي ميکنند، محافظت ميکند.

يكي از اقدامات جدي در چين فرستادن استعدادها و ايدهها به مناطق فقير است؛ فرستادن استعدادها و ايدههاي جديد به مناطق فقير، اجازه ميدهد که مناطق فقير بتوانند از مناطق غیر فقیر ياد بگيرند. اين موضوع ميتواند چندين فرم داشته باشد. مناطق فقير تحت کنترل مقامات مناطق توسعهیافته قرار گيرند و يا ديگر مناطق اداري غنيتر به مناطق اداري فقيرتر کمك کنند. مقامات سطح استان گاهي اوقات براي کمك به يك شهر يا روستاي فقير براي توسعه ازنظر اقتصادي تعيين ميشوند. آنها روستاها را در جهت بهرهمندي فرصتهاي اقتصادي راهنمايي ميکنند و اما از همه مهمتر، قادر به هدايت کمك و فرصت به اين مناطق هستند. براي مثال، پكن به مغولستان داخلي، گانسو، شانگهاي به يونان کمك ميکند (مؤسسه تحقيقاتي سازمان ملل متحد براي توسعه اجتماعي).

7-6- بنگلادش

بنگلادش با حدود 150 ميليون نفر جمعيت در مساحت 577147 کیلومترمربع، يكي از پرجمعيتترين کشورهاي جهان است. موقعيت جغرافيايي بنگلادش آن را به يكي از آسيبپذيرترين کشورها به دلیل تغييرات آب و هوايي و مصيبتهاي طبيعي مانند سيل و غيره… تبديل کرده است. بنگلادش پيشرفت قابلتوجهی در کاهش فقر از سال 2000 تا 2010 انجام داده و تعداد افراد فقير از حدود 63 ميليون نفر در سال 2000 به 47 ميليون نفر در سال 2010 رسيده است. به عبارت بهتر عليرغم جمعيت رو به رشد، تعداد افراد فقير طي 10 سال به ميزان 26 درصد کاهشیافته است (بانك جهاني،2013). در توضيح کاهش فقر در بنگلادش بيان اين نكته ضروري است که عامل مهم در کاهش فقر در اين دوران کمكهاي مالي بانك جهاني و انجمن توسعه بینالمللی است. در سالهاي 2000 تا 2010 بنگلادش کاهش يكنواخت و پايدار در ميزان فقر را تجربه کرد. فقر بين سالهاي 2000 تا 2005 ساليانه 1/8 درصد و در سالهاي 2005 تا 2010 کاهش 1/7 درصدي داشته است.

بيش از 5/12 میلیارد دلار براي حمايت از بهداشت و آموزشوپرورش، زیرساختهای روستايي و غيره… هزينه شده که شرايطي را براي رشد اقتصادي وسيع ايجاد کرده است. رشد اقتصادي کشاورزي بخش فقيرتر، بخش اقتصاد غیر کشاورزی در بنگلادش را نيز تحريك کرده است. (گزارش مرکز پژوهشها، 1396، ص 23-17)

تحلیل نتایج و توصیههای سیاستی:

با نگاه به خط فقر در سالهای مختلف، دریافت میشود که خط فقر در نقاط مختلف کشور بسیار متفاوت است و ازاینرو سیاستهای حمایتی نیز باید متناسب با شرایط هر منطقه لحاظ گردد. روند رو به رشد خط فقر در سالهای مختلف زنگ خطری است که هرچه سریعتر برای علاج ریشههای آن باید اقدام متناسب صورت گیرد. لزوم هدفمندی سیاستهای حمایتی مؤلفهی دیگری است که باید به آن توجه شود. بهعنوان نمونه ازآنجاکه پراکندگی رقم خط فقر در کشور ما و مناطق مختلف بالاست، سیاست افزایش حداقل دستمزد به یکمیزان در سراسر کشور خالی از اشکال نیست. چراکه در برخی مناطق با تحمیل هزینههای اضافی به کارفرما، موجبات اخراج کارگران فراهم میشود و فقر بیشتری را به همراه خواهد آورد. ضمن آنکه رفاه ازدسترفته خانوارها در اثر تورمهای سنگین، تنها از طریق افزایش دستمزدها قابل جبران نیست.

مؤلفه بعدی لزوم تدوین برنامه جامع کاهش فقر بهجای برنامههای جزیرهای است. یکی از معایب مقابله با فقر، تشتت و تعدد نهادهایی است که برای رفع این مقوله برنامهریزی میکنند که اگر همهی آنها به یک پایگاه داده متصل شوند و به آمار و اطلاعات فقر دسترسی داشته باشند، یکقدم به بالا بردن کارایی سیاستهای ضد فقر نزدیکتر خواهیم شد.

تأکید بر سیاستهای اشتغالزا و تولید محور در قیاس باسیاستهای صرفاً باز توزیعی (مثل یارانه نقدی) ضروری به نظر میرسد. (گزارش مرکز پژوهشها، 1396)

اصلاح نظام توزیع کالا و خدمات با نظارت و شفافیت باهدف کوتاه کردن دست دلالان، بهگونهای که شاهد افزایش غیرعادلانه قیمتها از تولیدکننده تا مصرفکننده نهایی نباشیم، از دیگر اقدامات موردنیاز است و اما اصلاح نظام بانکی و استقلال بانک مرکزی برای جلوگیری از استقراض بیرویه از بانک مرکزی توسط دولتها و عدم انتشار بیرویه پول پرقدرت که تورمهای افسارگسیخته را رقم میزند، بسیار ضروری به نظر میرسد؛ چراکه تورم ازجمله مهمترین عواملی است که منجر به کاهش قدرت خرید و آسیب به عموم جامعه بهویژه فقرا و نیازمندان میشود.

قرض الحسنه ابزار مالی بسیار قوی برای مبارزه با فقر است. اگر شیوه تأمین مالی خرد اسلامی با سازمان های مردم نهاد، سازمان های مالی مبتنی بر قرض الحسنه، زکات، اوقاف و تکفل همراه با آموزش حرفه ای و نهادهای ظرفیت ساز دیگر تلفیق شود میتواند ثبات مالی نهادهای تأمین مالی خرد اسلامی را تضمین نماید. همچنین میتوان موفقیت این نهادها را برای تحقق ارائه خدمات خرد مالی به افراد بسیار فقیر نشان داد. (عزیزی، 1393)

همچنین تجارب کشورهای مختلف در کاهش خط فقر نشان میدهد که برای فقرزدایی لازم است سیاستهای کاهش فقر بهصورت هماهنگ در عرصههای مختلف (ازجمله آموزشوپرورش، بهداشت و سلامت، تأمین حداقل معیشت، توانمندسازی خانوارها) اعمال شود.

منابع:

- قرآن کریم

- الوانی، سید مهدی، پور عزت، علیاصغر و نجابت، انسیه (1394)، “بررسی دلایل اثربخش نبودن عملکرد سیستم خطمشی گذاری ایران درزمینه فقرزدایی (مطالعه موردی: لایحه فقرزدایی در کشور جمهوری اسلامی ایران)”، مدیریت دولتی، (1)7، 1-18.

- توحیدی نیا، ابوالقاسم، فولاد گر، وحید (1396)، “آسیبشناسی سپردههای قرضالحسنه در نظام بانکداری بدون ربای ایران”، فصلنامه علمی پژوهشی اقتصاد اسلامی، دوره 18، شماره 70، تابستان 1397، صفحه 155-185

- جعفری فرد، سید رضا (1398)، “طراحی نهاد قرضالحسنه در نظام مالی جمهوری اسلامی ایران“ (پایاننامه کارشناسی ارشد)، دانشگاه امام صادق (ع): دانشکده معارف اسلامی و مدیریت

- خداداد کاشی، فرهاد و فریده باقری (1384)، “نحوه توزیع فقر بین خانوارهای ایرانی (1371-1379)”. فصلنامه پژوهشهای اقتصادی ایران، شماره 22.

- راغفر، حسین و زهرا ابراهیمی (1386)، “فقر در ایران طی سالهای 1368-1383”. فصلنامه رفاه اجتماعی، شماره 24.

- کریمی، عبدالعلی و ارشدی علی (1391)، “بررسي وضعيت فقر مطلق در ايران در سالهای برنامه اول تا چهارم توسعه”. فصلنامه سیاستهای راهبردی و کلان، شماره یکم صص 23-42.

- صمدی، سعید (1378)، “کاهش فقر، کارایی و برابری در ایران”، رساله دکتری دانشکده اقتصاد دانشگاه تهران.

- خالدی، کوهسار و زورار پرمه (1384)، “بررسی وضعیت فقر در مناطق شهری و روستایی ایران”. فصلنامه اقتصاد کشاورزی و توسعه، شماره 49.

- عزیزی، فیروزه (1393)، “تأمین مالی خرد اسلامی (قرضالحسنه)، ابزار مالی کارآمد برای مبارزه با فقر مطالعه موردی اخوت”، سومین همایش ملی پولی و بانکی صندوقهای قرضالحسنه.

- کاظم اعتماد، سید محمد، پیرایی، خسرو و زارع، هاشم (1399). “تأثیر ابعاد فقر بر فقر مزمن و گذرا در ایران”، فصلنامه پژوهشها و سیاستهای اقتصادی، (95)28، 211-241.

- گزارش مرکز پژوهشهای مجلس، (1398)، “دلایل فقر پایدار در ایران و پیشنهادهایی برای خروج از فقر”، گروه کارشناسان.

- گزارش مرکز پژوهشهای مجلس، (1397)، “برآورد خط فقر 6 ماهه نخست سال 1397″، گروه کارشناسان.

- گزارش مرکز پژوهشهای مجلس، (1397)، ” خط فقر ايران در سال 1395 و مروری بر روش محاسبه آن”، گروه کارشناسان.

- گزارش مرکز پژوهشهای مجلس، (1396)، “اندازهگیری فقر چندبعدي در ايران و نگاهي به تجارب جهاني كاهش فقر”، گروه کارشناسان.

- محمودی، وحید (1381)، “اندازهگیری فقر در ایران”. فصلنامه پژوهشنامه بازرگانی، شماره 24.

- مکارم شیرازی، ناصر. نويسنده محمدرضا آشتیانی. (1374) ه.ش، تفسیر نمونه، تهران – ایران، دار الکتب الإسلامیة، جلد: ۱۰، صفحه: ۱۹۲

منابع انگلیسی:

- Assadzadeh, Ahmad and Satya Paul (2001), “poverty, growth and Redistribution a case study of Iran”. UNU, WIDER.

- Chassagnon, A (2019). “Efficiency and equity” (PDF). Paris School of Economics.

- Chen, Shaohua and Martin Ravallion(2007), “Absolute Poverty Measures for the Developing World(1981-2004)”, World Bank Policy Research Working Paper 4211.

- Glassman, A. and Birdsall, N. (2013), “Can India Defeat Poverty”, Foreign Policy, 8 January.

- Ravallion, Martin(1992) Poverty freak: A Guide to Concepts and Methods. Living Standards Measurement Papers, The World

- Poverty Lines – Martin Ravallion, (2010) in The New Palgrave Dictionary of Economics, 2nd Edition, London: Palgrave Macmillan

- Word Bank (2013),” Bangladesh Reduced Number of Poor by 16 million in a Decade” Retrieved from worldbank.org

- Word Bank (2016),” Understanding China’s Poverty Reduction Success to Benefit the Global South” Retrieved from worldbank.org

- World Bank Group (2015), Ethiopia Poverty Assessment 2014. Washington, World Bank.

[1] دانشجوی دوره کارشناسی ارشد پیوسته رشته معارف اسلامی و اقتصاد دانشگاه امام صادق (علیهالسلام)

m.zhoolazadeh@isu.ac.ir

[2] دانشجوی دوره کارشناسی ارشد پیوسته رشته معارف اسلامی و مدیریت مالی دانشگاه امام صادق (علیهالسلام)

hmofidikia@isu.ac.ir

[3] سوره بقره، آیه ۲۷۱؛ سوره نساء، آیه ۶؛ سوره توبه، آیه ۶۰.

[4] Ravallion

[5] Chassagnon

[6] Trap et. al.

[7] Food Energy Intake (FEI)

[8] Cost of Basic Needs (CBN)

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.